В этой статье я расскажу о финансовой подушке безопасности. Этот личный резервный фонд является важнейшим элементом вашей финансовой стабильности. О том, как его создать и правильно разместить – читайте далее.

- Как подобрать себе подушку по размеру?

- С чего начать копить?

- Как наполнить подушку?

- Как часто «взбивать» подушку?

- Достаточно ли одной подушки, чтобы спать спокойно?

Подушки безопасности в автомобилях нужны, чтобы сохранить жизнь пассажирам в случае аварии. Конечно, покупая автомобиль, владелец надеется, что сработать им не придется, но с ними чувствует себя значительно спокойнее. Похожую функцию выполняет и подушка финансовой безопасности.

Подушка финансовой безопасности – это такой финансовый резерв, который создают, чтобы чувствовать себя надежно, даже если вдруг сократились доходы, потерял работу, срочно нужны деньги на лечение или произошли какие-то другие непредвиденные ситуации.

И хотя в жизни такие случаи происходят ничуть не реже, чем аварии на дорогах, многие совершенно не признают важность финансовой подушки безопасности.

1. Как подобрать себе подушку по размеру?

Предположим, вы решили создать себе подушку финансовой безопасности. Как же определить, какая сумма для этого потребуется? Рассчитать это совсем не сложно.

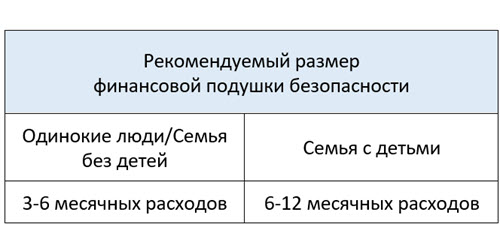

Так как цель подушки финансовой безопасности – позволить вам пережить трудный период, то исходить нужно из того, сколько времени вы можете отвести себе на восстановление. Обычно это 3-6 месяцев. Если ваш среднемесячный доход – 35 000 ₽, то ваша подушка безопасности должна составлять не менее 100 000 ₽.

Рекомендуемая величина денежного запаса безопасности

Рекомендуемая величина денежного запаса безопасности

Выше приведены примерные ориентиры необходимого вам ликвидного запаса. Однако каждый человек или семья по-своему оценивают размер необходимого им фонда. Среди моих клиентов есть люди, которые предпочитают иметь резерв на несколько лет жизни (на 3-5 лет) при полном отсутствии доходов.

Сумма, необходимая для наполнения финансовой подушки, многих пугает. Однако «есть слона» нужно по кусочкам. И здесь важно всё грамотно рассчитать и спланировать.

Специалисты советуют отводить на накопления 30% от дохода. Но даже если откладывать треть своего бюджета не получается – ничего страшного. Можно откладывать и меньше.

Проанализируйте свои расходы – вероятно, есть траты, которые вы можете сократить или оптимизировать. Для этого все расходы разделите по степени значимости.

Вероятно, пока копите, вы можете отказаться от походов в кино и рестораны, поездок на такси и спонтанных покупок. Высвободившиеся таким образом деньги можно также пустить в накопления.

Кстати, если вы часто расплачиваетесь картой, то для составления бюджета вам не потребуется записывать каждую трату в блокнот. Некоторые банки, предоставляют такую аналитику в личном кабинете своего приложения или веб версии интернет банка.

Проведите ревизию доходов – получаете ли вы кэшбек, бонусы, проценты на остаток на картах и счетах и так далее. Также можете вкладывать в финансовую подушку безопасности налоговые вычеты. Посмотрите моё видео по теме:

Средства из финансовой подушки безопасности могут понадобиться в любой момент, поэтому часть из них необходимо хранить там, откуда их легко можно снять или забрать.

Для этого подойдет сберегательный счет с возможностью снимать и вкладывать деньги. Ставка позволит хотя бы частично компенсировать инфляцию.

Для повышения самодисциплины можно настроить автоперевод. Такую функцию легко подключить в интернет банке.

4. Как часто «взбивать» подушку?

Жизнь меняется довольно быстро – цены повышаются, запросы и потребности растут. С ними вместе должна корректироваться и подушка финансовой безопасности.

Например, если в семье появился второй ребенок, очевидно, что размер подушки необходимо пересмотреть. Но в данном случае речь идет о существенных изменениях финансового положения – по каждому из них необходимо принимать решение отдельно.

Общая же рекомендация – раз в год анализировать накопленную сумму финансовой подушки и по возможности индексировать ее на 5-10%.

5. Достаточно ли одной подушки, чтобы спать спокойно?

Наша жизнь непредсказуема, а критические ситуации могут потребовать от нас и более значительных сумм, чем содержит подушка финансовой безопасности. К счастью и события, приводящие к таким солидным тратам, случаются нечасто.

Тем не менее, если вам уже удалось накопить нужную сумму для подушки безопасности, можно переходить к новой, более долгосрочной стратегии сбережения, чтобы увеличить пассивный доход и обеспечить себе надежный тыл.

Отличным способом повышения доходности станет инвестирование в ценные бумаги. Многих этот инструмент пугает своей сложностью и необходимостью глубокого погружения в вопрос. Но на самом деле разбираться в тонкостях работы биржи вовсе не обязательно – управление своими активами можно передать специалистам.

Еще более долгосрочным, но при этом более надежным способом формирования финансового «стратегического запаса», являются программы накопительного страхования жизни.

В завершение

Скорость изменений в мире нарастает. Из-за этого в нашей жизни все меньше стабильности, и все больше неопределённости.

Однако нам нужно обеспечивать свои семьи, и планировать своё будущее. И чтобы уверенно смотреть вперёд – каждой семье нужны важнейшие элементы финансовой стабильности, которые рассмотрены в этой статье.

И прежде всего – сформируйте собственную подушку финансовой безопасности. Это – первый необходимый шаг на пути к правильному управлению деньгами, и личному финансовому планированию.

В зависимости от состава семьи и ваших расходов определите сумму необходимого вам резерва, и создайте эти накопления. Разместите их так, чтобы иметь к средствам немедленный доступ.

Когда эта задача будет решена – спокойно обдумайте свои долгосрочные финансовые цели. Скорее всего – эти цели потребуют от вас крупных накоплений в будущем.

И чтобы создать необходимые фонды – вам потребуется открыть эффективный инвестиционный план для создания капитала. Грамотно инвестируя – вы придёте к достижению своих важнейших жизненных целей.

А если вам нужна консультация по личному финансовому планированию – пожалуйста, отправьте мне заявку для нашей онлайн-встречи:

P.S. Подписывайтесь на Telegram-канал «Финансы с Еленой Максимович», где я регулярно делюсь полезными материалами о личных финансах, статьями, которые считаю интересными, размещаю свои кейсы и кейсы коллег, которые вы не найдете на сайте или в других источниках.

С уважением,

Елена Максимович,

финансовый консультант